Schuldeisers moeten een zogenaamde ‘beslagvrije voet’ hanteren om te voorkomen dat de persoon met schulden na het beslag onder het absolute bestaansminimum terecht komt. Het kabinet wil met de Wet vereenvoudiging Beslagvrije Voet een eenvoudige en voor iedereen goed te controleren berekening maken. Hierdoor wordt het voor alle partijen die met de schulden te maken hebben, gemakkelijker om de beslagvrije voet te berekenen en te controleren.

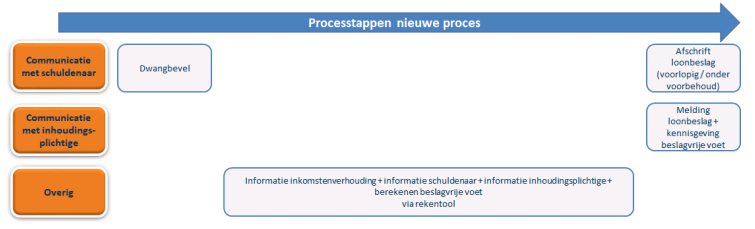

Met de nieuwe wet, per 1 januari 2021, zal de wijze waarop de beslagvrije voet moet worden bepaald veranderen. Voor degene met schulden verandert de informerende rol naar een controlerende rol. Dit komt omdat de beslag leggende partij zelf de beslagvrije voet gaat berekenen via een rekentool die wordt ontwikkeld en dat hij alle gegevens van de schuldenaar uit een applicatie of web portaal kan halen (gebaseerd op gegevens uit het BRP, belastingdienst, UWV etc.). De enige functie die de schuldenaar hierbij heeft, is zijn/haar gegevens controleren (binnen 4 weken). Vanaf 1 januari 2020 kan iedere beslag leggende partij de gegevens opvragen en kunnen er geen dubbele beslagen worden gelegd op verschillende inkomens waardoor iemand onder het bestaansminimum terecht komt. Daarbij komt er ook nog de verbetering dat er één coördinerend deurwaarder wordt aangewezen die de beslagvrije voet berekend, de betalingen regelt en communiceert met alle partijen. De nieuwe berekening en slechts één coördinerend deurwaarder zal voor minder foutieve berekeningen van de beslag vrije voet zorgen.. Dit is een belangrijk en positief punt voor de schuldenaar.

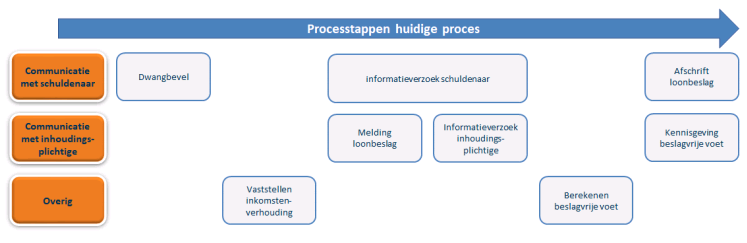

Bij de huidige situatie zijn er een aantal knelpunten: – Administratief veel werk voor de schuldenaar. Veel informatie wordt door meerdere partijen afzonderlijk opgevraagd. Dit zorgt voor irritatie bij de schuldenaar; – Een foutief berekende beslagvrije voet (te laag). Er is geen uniforme berekening voor de beslagvrije voet waardoor de schuldenaar vaak in een negatieve spiraal beland en meer schulden krijgt; – Er is geen vaste volgorde van beslagleggingen. Als een schuldenaar meerdere werkgevers heeft, dan is er geen vaste volgorde van beslaglegging. De werkgevers hebben geen zicht op andere beslagleggingen bij de andere werkgevers waardoor ook hier de beslagvrije voet in de knel komt; – Onduidelijkheid bij werkgevers en uitkeringsinstanties. Werkgevers krijgen regelmatig te maken met verschillende beslag leggende partijen. Voor de werkgevers is het moeilijk om na te gaan aan welke beslag leggende partij betaald moet worden en welk bedrag er nog over mag blijven voor de schuldenaar.

Bij de toekomstige situaties worden deze knelpunten aangepakt en is oplossing en vereenvoudiging de kernwaarde. – Een nieuwe rekentool voor de uniforme berekening van de beslagvrije voet; – Eén coördinerend deurwaarder; – Nieuwe taken coördinerend deurwaarder: 1. Beslagvrije voet vaststellen en zo nodig opnieuw berekenen; 2. Aanspreekpunt voor alle partijen.

De beslag leggende partij informeert de schuldenaar en werkgever vervolgens over het voornemen tot beslaglegging, de beslagvrije voet en de informatie die is gebruikt om de beslagvrije voet te bepalen. Na controle van de gegevens kan de schuldenaar aanvullende informatie verstrekken aan de beslag leggende partij als hij onjuiste informatie ziet die is gebruikt voor de berekening van de beslagvrije voet. De beslag leggende partij bepaalt of deze informatie juist is en zo ja, zal hij een her berekening doen.

Indien er meerdere beslagleggingen zijn, informeert de werkgever dit aan de beslag leggende partij. Deze zal contact opnemen met de coördinerend deurwaarder. Hierdoor blijft de beslagvrije voet altijd gewaarborgd en hoeft een nieuwe partij niet opnieuw de beslagvrije voet te berekenen.

Er komt een algemene website voor de schuldenaar, waarin de schuldenaar alle informatie kan vinden en de beslagvrije voet kan na berekenen op basis van zijn eigen informatie.

Nog twee grote verschillen in de nieuwe wet is dat de beslagvrije voet wordt vastgesteld op 95% (voorheen 90%) en dat de beslagvrije voet elk jaar zal worden her berekend.

Deel deze pagina